前言:

2023年的正极材料市场,一片惨淡。

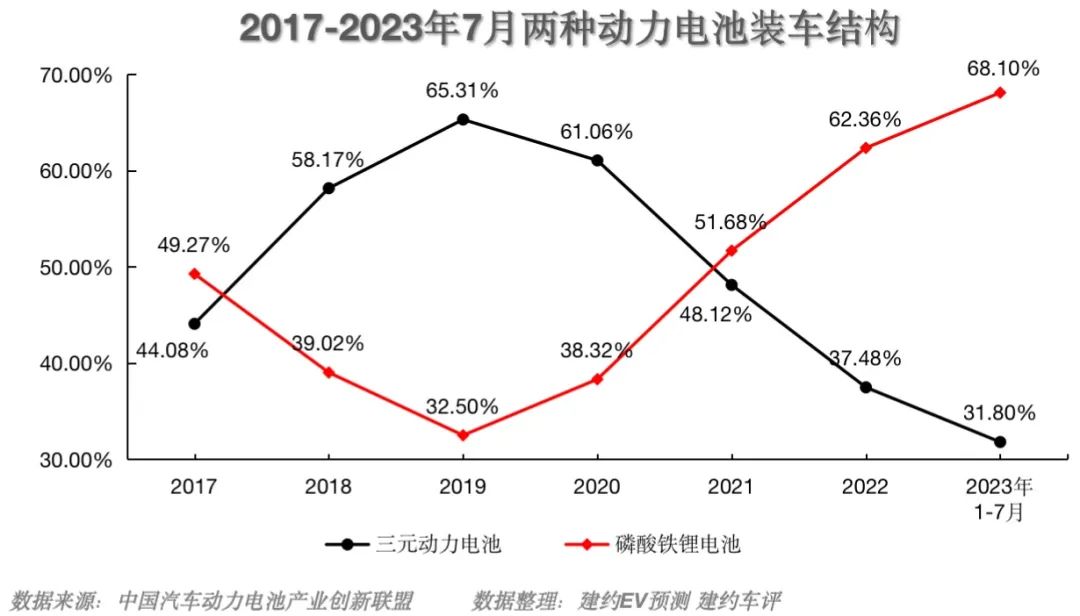

凭借在结构端(电池集成化)以及材料端(掺杂、包覆、正极补锂)的改良,磷酸铁锂电池续航与性能有了极大突破,叠加该种体系电池低成本的优势,磷酸铁锂连续四年抢占正极市场份额,并且依旧有增加之势。

但在下游需求强烈,材料性能不断向上突破的大好前景下,占据70%市场份额的磷酸铁锂正极厂商,利润却纷纷跌入谷底。

根据2023年各上市公司半年财报显示,国内A股多家磷酸铁锂龙头企业同比利润大幅下滑。其中:

德方纳米上半年亏损3亿;

丰元股份上半年亏损1.07亿;

龙蟠科技上半年亏损6.5亿元。

根据业绩公告,绝大多数亏损的磷酸铁锂正极厂商表示,利润下跌的原因一方面由于上半年国内汽车市场需求减弱,另一方面则是由于2023年碳酸锂价格下滑导致的原材料库存亏损。

而头部铁锂厂商中,只有龙头湖南裕能保持着稳定盈利,该公司2023年上半年实现归母净利12.38亿。而湖南裕能在众多铁锂厂商脱颖而出的原因,除了该公司在原材料上的运筹帷幄,另一个关键因素是上半年遥遥领先的产能利用率。

根据财报,湖南裕能上半年产能利用率达到了恐怖的90%。

(湖南裕能厂区 图片来源:公开信息)

从公开信息中可以发现,磷酸铁锂厂商的客户份额呈现明显集中态势,与下游头部客户的“深度绑定”在当下成为了磷酸铁锂厂商的双刃剑。头部客户为磷酸铁锂厂商拉高了出货量,同时也在价格方面封死了铁锂厂商向上的溢价空间。

某头部磷酸铁锂正极厂商透露,某国内龙头电池厂商压价极为凶狠,如果要顺利供货,价格普遍需要打九折。

但在2023年上半年,在新能源汽车终端需求下滑之际,三元正极厂商却都基本实现了正向增长。

其中,三元龙头容百科技上半年实现营业收入128.94亿元,同比增长11.61%;归母净利达3.79亿元。虽然在净利方面由于原材料库存损失导致同比下降48.46%,但是三元正极的领头羊依旧保持盈利。

而其余两家一线三元厂商当升科技与中伟股份也分别实现归母净利9.26亿元,与7.68亿元。

与磷酸铁锂客户结构不同的是,三元正极与前驱体厂商除了保持国内客户的供货外,在日韩市场也有充足份额。在三元产业保持产品多样化的同时,凭借着多元化的客户结构,三元厂商也拥有了较强的抗风险能力。

三元厂商看似情况乐观,但在磷酸铁锂不断提升的续航表现下,三元的市场份额仍有进一步缩减的趋势。

一、磷酸铁锂电池崛起的关键:成本与供应链安全

从落寞到如今的井喷,如果说点燃磷酸铁锂电池产业的火苗是国补退坡,使得各家厂商在中低端车型中开始严格控制成本。那么其中有两个整车厂,为磷酸铁锂的崛起添了助燃剂:

比亚迪与特斯拉。

2020年,比亚迪带着王朝(秦、元、宋、唐)阵营拉开了中国新能源市场爆发的序幕。而比亚迪主力产品横跨A、B级两个市场,10-20万价格区间覆盖了中国最大的汽车消费人群。

冲击百万级别销量的车企,必须在这两个市场有所作为。

作为磷酸铁锂电池体系的拥趸,比亚迪长期以来的押注将磷酸铁锂电池的性能提上了一个台阶。

2020年3月29日,比亚迪发布刀片电池产品,以“高安全性”、“不输三元电池的能量密度”以及“超长寿命”等产品点,成功带领磷酸铁锂电池在三元电池的包围中突出重围。借着比亚迪销量的东风,磷酸铁锂电池也成功在A、B级这两大市场中打开了增长大门。

将单体电池厚度做到13.5mm的比亚迪启示了整个产业:

如果在磷酸铁锂正极材料上不能完成重大突破,那就从电池尺寸以及电池包结构入手进行革命。

同年,首款搭载刀片电池的比亚迪汉EV打出605km的综合续航,电池包电量达到76.9KWh,在当时甚至超过了不少搭载三元电池的同级车型。

坚守磷酸铁锂技术路线的比亚迪既控制住了整车成本,又在电池结构与材料上进行了改良,让不少厂商看见了磷酸铁锂电池的巨大潜力。

王传福也在当时表示:“刀片电池以一己之力将磷酸铁锂电池拉了回来。”

(比亚迪刀片电池包 图片来源:比亚迪)

而在今年3月,马斯克也公开表示:未来承担世界电气化重任的将是铁基电池。( "The vast majority of the heavy lifting for electrification will be iron-based cells.")

从过去全系车型绑定三元,到如今三分之二的车型选择磷酸铁锂,如果说比亚迪是从电池技术层面带动了磷酸铁锂电池的爆发,那么特斯拉这种“世界级”车企则从公司战略层面点明了为什么当下诸多跨国车企开始选择磷酸铁锂电池的两个关键原因:

供应链安全;

降本;

从供应链安全层面来说,磷酸铁锂正极原材料通常包括氢氧化铁、磷酸、碳酸锂三种主要原材料。与三元材料不同的是,除碳酸锂外,磷、铁等物质在上游均有广泛、可持续的供应,这也就使得磷酸铁锂电池所面临的供应链风险远低于三元电池。

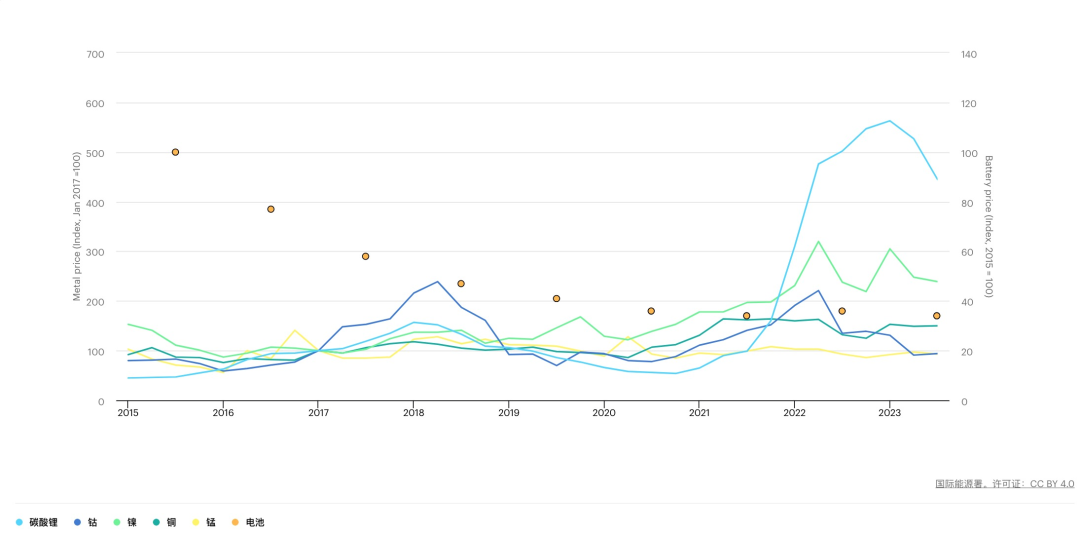

在因地缘政治紧张而导致的逆全球化背景下,关键矿物的供应问题将在未来持续存在。从世界三大新能源市场来看(中国、欧洲、美国),没有哪个市场可以做到锂、镍、钴、铝、锰这5个矿产的自主可控,长期押注三元电池必然要在未来面临关键金属的供应紧张以及价格波动的风险。

近两年碳酸锂价格由于供需错配所造成的大幅波动,未来三元电池中的镍、钴同样可能面临与锂矿相同的局面。矿山的产量供应一旦无法与下游产线做到同步,那么镍、钴的价格极有可能重蹈碳酸锂的覆辙。

(2015-2023年电池关键金属及电池价格曲线 图片来源:IEA)

对于拥有规模交付能力的车企来说,对于上游资源的稳定控制意义重大,但难度也超乎寻常。而在矿业项目中,矿山产能规模往往需要基于投资金额、资源禀赋与矿山寿命进行综合判断,这也就意味着每个矿山的产能必然在一定的时间范围内受限。基于此,关键金属的规模采购往往需要与多个国家的多个供应商进行谈判。“稳定供应”的目标对于下游而言,难度可想而知。

从降本层面而言,三元正极中三种材料镍、钴、锂哪个材料也不是“省油的灯”。

Stellantis首席执行官卡洛斯·塔瓦雷斯 (Carlos Tavares) 曾在2022年公开表示,原材料价格的上涨将导致电动汽车的销量减缓。

根据彭博数据统计,过去十年来,在动力电池产业规模增长的背景下,电池价格从2010年的1,000多美元/kWh下降到141美元/kWh。但在2022年全球新能源产业爆发之际,电池价格却首次出现微增。2022年,世界平均电池组价格实际增长了7%。而这其中最重要的一个因素就是钴、镍和锂三种材料的成本上涨。

从特斯拉近年来的产品发布,可以对这家车企的产品以及降价逻辑一窥端倪:

如果某个材料或者部件的存在始终无法降低成本,那么就直接不用或者少用。

在电池选择上,既定的锂离子电池路线导致锂金属将长期作为关键材料,如果要完成电池降本,就需要缩减钴、镍这两种金属的供应份额。

想必这也是使得特斯拉这种拥有大规模交付能力的新能源车企在电池选择方面调转车头的关键因素。

二、三元正极市场份额继续缩减

进入2023年,在终端市场增速放缓的背景下,新能源产业全行业降本的趋势更为明显。

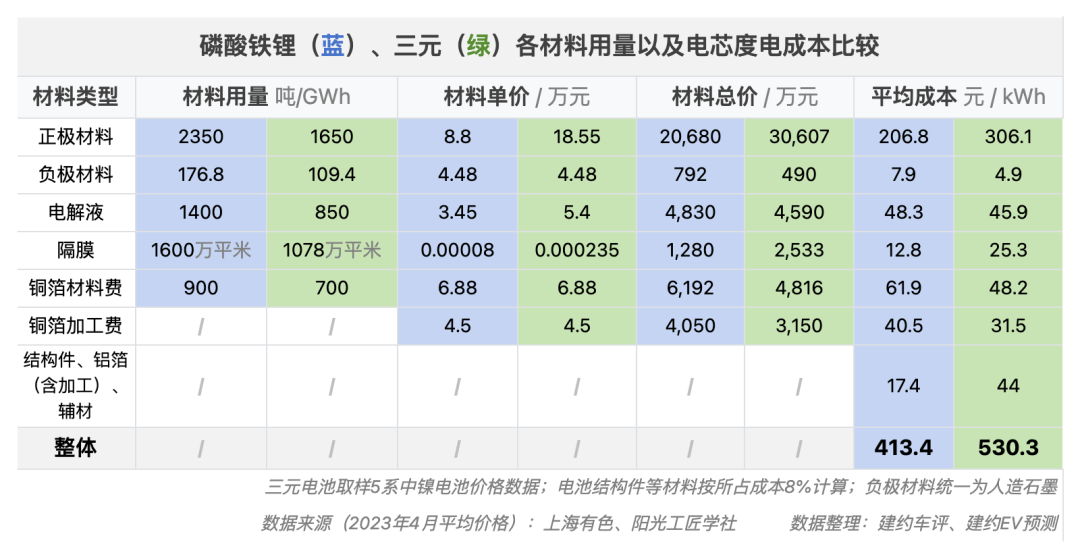

根据三元(523)与磷酸铁锂各主材用量可以发现,即便三元电池在正极、负极、电解液、隔膜以及负极铜箔用量均低于磷酸铁锂,但三元正极每GWh价格高出磷酸铁锂9.75万元的价差,直接将三元电池的度电成本拉高至530.3元,每度电成本高出磷酸铁锂115.9元。

而假设某纯电车型全系搭载70度电池包,三元电池包成本则高出磷酸铁锂近8000元。

对于B级以及C级入门款车型而言,单个部件8000元的差额使得不少车企开始“用脚投票”。何况是磷酸铁锂的性能已经有明显改善,三元的优势在绝对的成本管控面前,也开始逐渐“失声”。

而随着磷酸铁锂电池性能的不断突破,原本几乎被三元垄断的混动市场也正在面临威胁。

作为燃油向纯电转型的过渡产品,混动车型近几年凭借着“可油可电”的产品优势,市场份额一路突飞猛进。

混动车型在日常使用场景中,用户在中长途出行以燃油驱动,市区短途通勤大部分以纯电驱动。在2020年初,混动车型的动力架构普遍以“小电池+小发动机排量”为主,但电池电量过低也导致当时的混动车型无法满足用户日常在城区纯电使用的需求。

同时,与燃油车相比,混动车型要多出一套电力驱动系统。而与纯电车型相比,混动车型则要多出一套燃油驱动系统。因此,混动车型要尽可能使用体积更小、重量更轻、能量密度更高的电池包,既要满足用户的纯电需要,又要避免车辆整备质量过高所导致的能耗问题。

国内某一线电池厂产品经理表示:“初期混动车型的电池中存在模组结构,加上磷酸铁锂电池包在当时的能量密度没那么高,基本满足不了混动车型的电量需求。同时,当时各自主品牌的三电系统效率也不太高,因此需要性能更好的电芯。”

基于此,在2021年之前,国内插混与增程车型的电池选择普遍以三元电池为主。

但在2023款车型中可以发现,除比亚迪以及其旗下腾势的混动车型外,长安CS75、长城拿铁DHT、银河L7等各厂商10-20万元的拳头混动产品也开始纷纷转向磷酸铁锂电池。

(吉利银河L7底盘架构 图片来源:吉利汽车)

这其中,使得混动车型从三元转向搭载磷酸铁锂电池的重要原因,就是磷酸铁锂电池在结构(CTP技术)以及材料改性方面的进步。

过去,大部分电池包成组路径为:电芯-模组-电池包。而随着国内电池厂商对电池结构的改良,电池包由CTM(Cell To Module,电芯到模组集成)向CTP(Cell to Pack,电芯到电池包集成)进化的过程中,开始在内部逐渐省略掉模组结构。

这种优化一方面降低了电池包重量,提高了电池的体积能量密度;另一方面则优化了电池内部结构,模组上盖的取消帮助电芯解放了Z向空间的利用,进而使原本尺寸相同的电池包可以吃下更多的电芯,提升了整体电量。

(方型电芯X、Y、Z向空间示意)

而在材料方面,出于磷酸铁锂材料的特征,该种材料电导率在刚开始商业化时被诟病离子和电子的传输速率较低,电化学性能较差。在比亚迪的带动下,中国动力电池产业开始对磷酸铁锂材料的改性工作进行了大量的研究,碳包覆、离子掺杂以及材料纳米化的成功应用也帮助磷酸铁锂提高了电化学性能。

除电池外,国产混动架构的技术进步也是推动磷酸铁锂上车的另一原因。

在混动产品终端市场火热的背景下,比亚迪DM-i混动架构、长城与吉利DHT混动架构性能逐步优化,带动了三电系统中的电驱动、电控等技术路线成熟,改善了混动车型电耗的同时,提升了混动车型的整体性能,从而对电池的要求逐步降低。

“电驱、电控、电池作为一套体系,三者相辅相成。前两项技术的进步,降低了混动车型对电池的性能要求。”国内某一线电池厂商产品负责人表示。

混动架构的技术进步,以及磷酸铁锂在结构与材料的演进,使得磷酸铁锂在混动车型上的应用成为可能。随着混动车型阵营向磷酸铁锂靠拢,长期来看,三元材料的市场份额在国内又将进一步降低。

三、磷酸铁锂产能过剩、三元市场缩减的背后

1.磷酸铁锂“产能过剩”?

从2022年开始,磷酸铁锂“产能过剩”的消息不绝于耳。但从各家出货量以及客户结构来看,磷酸铁锂产业正在加速两极分化。产能过剩的结论,并不适用于磷酸铁锂全行业。

就产品结构而言,与三元(3系、5系、6系、8系、9系等)不同的是,磷酸铁锂产品类型单一,除少数几家拥有磷酸锰铁锂技术积累的厂商,剩余铁锂厂商多集中于磷酸铁锂这种单一产品生产。

在工艺层面,磷酸铁锂的制备主要以固相法为主。该种工艺是将铁源、磷源、锂源通过机械研磨掺混均匀后,经过高温煅烧制备成磷酸铁锂。固相法操作简单、技术壁垒不高、设备成本较低,目前是产业中大多数铁锂企业的选择。

而这也让不少原本新能源产业外的公司拥有了跨界入局的机会。其中,主营磷化工(拥有磷原材料优势)以及钛白粉(副产品可制备磷酸一铵和磷酸铁)业务的企业凭借其在原材料上的优势,纷纷切入磷酸铁锂赛道。

随着磷化工、钛白粉龙头厂商的入场,磷酸铁锂的产能规划与投产进度如同搭上了火箭。根据市场统计,2022年全国投资新建的磷酸铁锂正极材料项目超40个,总计规划新增产能超过525万吨。

“实际没有那么多产能,部分跨界厂商只是为了寻求转型而虚张声势,厂房建好后,拿到政府的转型补贴就没有什么实质性进展了,”国内某正极材料产业投资人表示。

根据作者下游走访调研情况看,看似拥挤的磷酸铁锂赛道,实际上依旧保持着寡头效应。

跨界入局的磷酸铁锂正极厂商由于工艺控制问题,在实际生产过程中对于正极材料的压实密度、磁性异物等指标无法做到完全控制,这也就导致了诸多中尾部厂商的产品无法进入到下游头部动力电池的供应商名单中,只能转道供货给储能电池这种对正极指标要求并不高的产业。

“磷酸铁锂虽然在工艺上基本类似,但是在材料一致性的把控以及产线稳定的控制能力方面各家差距较大,”某锂电材料实验室工作人员表示,“头部厂商在正极材料的某些指标上控制的非常好,这也是头部与中尾部厂商在同一产品中拉开差距的关键原因。”

除产品质量以外,产能也是磷酸铁锂厂商的一道分水岭。

“磷酸铁锂产业的产能分布非常不均匀,参与的企业很多,但是主力产能依旧集中于头部。像湖南裕能一个月大约有4万吨的产量,德方纳米基本上一个月有2.5万吨产量。后面的第3、第4名厂商也能维持在1-2万吨。”国内某正极材料厂商透露。

根据百川盈孚数据统计,2023年7月,国内磷酸铁锂正极产量达到164,226吨。而头部前5名的厂商,基本包揽了50%以上的市场份额。

国内某铁锂厂商透露:“上半年需求下滑,不少客户选择砍单,有的直接毁约了。但这属于整个行业的周期问题,不会持续很长时间。”

而在周期性下滑的背景下,“产能过剩”的观点,也仅适用于中尾部的铁锂企业,头部铁锂厂商将继续凭借工艺与产能优势提高市场份额,磷酸铁锂产业的马太效应在经过行业周期性调整后还将愈发明显。

2.三元市场缩减下的降本路径

长期来看,磷酸铁锂行业在下游需求不断扩大的背景下,随着未来终端车市需求回暖,头部铁锂厂商依旧有扭亏为盈的机会。

但从三元市场来看,市场份额逐步下滑似乎已成定局。三元厂商所面对的局面不容乐观。

“成本,还是成本问题,”国内某自主品牌车企产品负责人表示,“磷酸铁锂电池目前基本可以满足大部分工况,在电池路线选择上,性能在成本面前可以妥协。”

不少三元厂商也纷纷表示,三元材料目前急需降本,尽可能缩小与铁锂电池在度电成本上的差距。而只有当双方的成本进一步拉近时,三元电池才能找到凭借性能优势在细分市场反击磷酸铁锂的机会。

而从目前产业来看,三元材料的降本路径大致有两条:

自我降本:在原材料上降本;

产业降本:依靠大圆柱电池的降本增效路径提高市占率;

其中,与铁锂厂商相同的是,三元厂商亏损的一部分原因也是由于碳酸锂价格下跌造成的库存损失。对于正极厂商而言,面对碳酸锂这一关键原材料,采购时机、采购方式的选择至关重要。同时,利用广期所的碳酸锂期货进行套期保值,对冲原材料价格风险也是降本的关键途径。

国内某三元正极厂商表示:“除锂盐外,镍价通过结构性改善也是可以预期的,近两年东南亚的镍项目已经开始有显著增量。”

同时,由于镍、钴等金属的存在,使得三元正极的材料回收经济性远高于铁锂,回收技术以及产业相对于铁锂电池而言也更为发达。

根据EV Tank统计,2022年国内回收的废旧动力电池规模约41.5万吨,现有产能中80%以上为三元电池回收产能。

利用电池金属回收也是未来三元材料降本的重要途径之一。

而在产业降本方面,大圆柱对于三元正极,尤其是9系高镍的带动作用依旧值得期待。

(宝马电池样品 图片来源:Autoweek)

得益于干法电极的应用以及圆柱电池制造效率的提升,综合计算,以4680电芯为代表的大圆柱电池制造成本可降低16%-18%,总投资成本降低34%以上,折算每kWh制造成本可下降56元。

制造成本的下降可以对冲掉三元正极的部分原材料成本,从侧面降低了三元正极的价格。

虽然大圆柱市场规模量产时间没有确定,但就目前宣布选择大圆柱路线的厂商来看,特斯拉与宝马在产业中示范效应巨大。一旦大圆柱电池突破制造瓶颈,届时叠加三元倍率性能、低温性能等优势,在中端以上市场,三元仍有崛起的机会。

四、结尾

三元与铁锂的竞争,其实是车企之间成本竞争的缩影。

在中国新能源渗透率来到30%大关,市场增速放缓的情况下,各家正在凭借价格与配置在有限的增长中抢占新增购车需求以及替换购车需求。压缩动力电池在整车中的成本占比,进而提升其他方面的配置是整车厂的方向。

同样是发源于上世纪九十年代,三元与磷酸铁锂在此起彼伏的竞争中逐渐泾渭分明。而动力电池的产业发展,也将继续步入白热化。